ファイナンシャルプランナー3級を目指してる方へ。一緒に勉強しませんか?

当記事は、筆者がFP資格のために勉強したものをまとめたものです。本日はその第3弾です。

- 住宅取得にかかるお金

- 住宅ローン

- 住宅ローン金利と返済

これらについて、まとめます。人生の三大出費の一つである住宅資金をどうするか?ライフプランニングのためにお金の知識を学びましょう。

どうぞご覧下さい。

住宅取得の資金を用意する

家を買うとき、キャッシュで買う人はなかなかいないでしょう。多くの人がローンを組むことになります。

資金ゼロではローンは組めません。融資金額の限度額が物件価格の8割以下だからです。最低でも買いたい家の2割を頭金として用意する必要があります。

その他にも、税金や登記費用などがかかります。この諸費用は住宅取得費用の1割くらいです。

家のローンを組むには、物件価格の3割の自己資金を準備しましょう。

住宅取得にかかる費用

- 頭金(物件価格の2割)

- 住宅ローン(物件価格の8割+利息)

- 不動産取得税

- 登録免許税

- 印紙税

- 消費税

など。引越し費用もかかります。

自己資金の準備

家を買うための資金(物件価格の3割)を準備するための援助として、財形住宅貯蓄があります。

毎月給料から一定金額が天引きされ、積み立てます。貯金ができない人でも強制的に貯蓄ができる仕組みです。

勤めている会社がこの制度を実施していないと利用することはできません。

財形住宅貯蓄

・利用条件

財形貯蓄制度が導入されている会社の従業員である

満55歳未満

一人1契約

・メリット

強制的に貯蓄ができる

元金550万円まで利息に税金がかからない

・デメリット

利用目的が住宅購入、増築、リフォームに限られる

節税メリットが薄い

利息に税金がかからないことが最大のメリットなのですが、そもそも預金にかかる利息が低いと効果が薄いです。

住宅ローン金利

住宅ローン金利には、固定金利、変動金利、固定金利選択型があります。それぞれの特徴は、

ローン申し込み時の金利が返済終了まで変わらない

変動金利

市場の金利変動に応じて金利が変動する(金利の見直しは半年ごと)

固定金利選択型

返済期間の初めは固定金利で、固定金利期間が終了したあと固定金利か変動金利か選べる。固定金利期間が長いほど、金利が高くなる

住宅ローンの返済方法

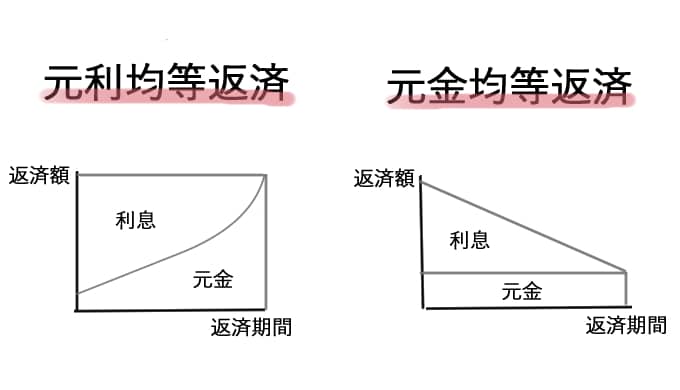

住宅ローンの返済方法には、元利均等返済と元金均等返済があります。

毎回の返済額(元金と利息の合計)が一定

返済期間の最初は利息が大きく、返済期間が進むにつれ元金の部分が増える

元金均等返済

毎回の返済額のうち元金部分が一定

返済が進むと、ローン残高が減り利息も減る。返済期間は進むにつれ、利息を含めた返済額が減少していく

総返済額は元金均等返済の方が少ない

住宅ローンの種類

住宅ローンには、財形住宅融資とフラット35です。

公的ローン。

・融資条件

財形貯蓄を1年以上継続している(一般財形貯蓄、財形住宅貯蓄、財形年金貯蓄どれでもok)

財形貯蓄残高が50万円以上ある

・金利

5年固定金利

・融資金額

財形貯蓄残高の10倍以内(最高4000万円)

購入価格の90%以内

民間の金融機関と住宅金融支援機構が提携し、提供しているローン

・融資条件

本人が住むための住宅であること

申し込み時70歳未満であること

・金利

固定金利(融資実行日の金利)

・融資金額

最高8000万円

購入価格の100%(融資割合が高いと金利が高くなる)

・返済期間

最長35年(完済時80歳以下でなければいけない)

保証人、保証料は不要

繰上げ返済の手数料無料

親子リレー返済(親のローンを子が引き継ぐ)可能

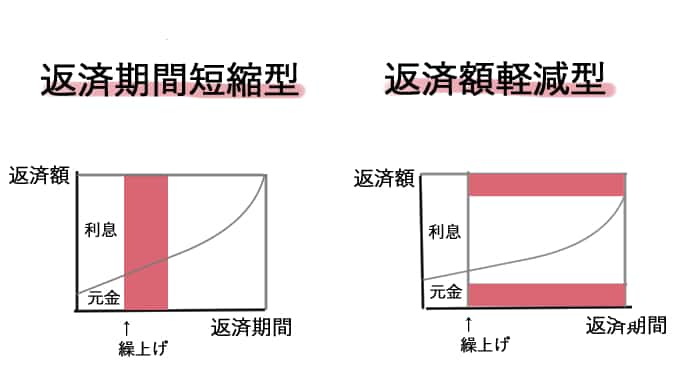

住宅ローンの繰上げ返済方法

繰上げ返済を行うと、元金が減り、利息も減るので、トータルの返済額を減らすことができる。返済期間短縮型と返済額軽減型があります。

返済期間短縮型

毎回の返済額を変えずに、返済期間を短くする

返済額軽減型

返済期間を変えずに、毎回の返済額を減らす

返済期間短縮型の方が利息の軽減効果が大きい

住宅ローンの借換え

金利の高いローンから低いローンに換えるので、利息の軽減ができます。しかし、新しいローンを組むときに、手数料などがかかります。

公的ローンは借換えできません。

団体信用生命保険

住宅ローンに団体信用生命保険をつけておくと、、債務者が死亡したあと、遺族は残りのローンを支払う必要がなくなります。

住宅ローン返済中に債務者が死亡した場合、保険会社がローン残高を保険金として金融機関に支払うという契約の保険です。

以上、「住宅ローンと取得【FP資格への道3】」でした。

参考記事も合わせてご覧ください。